當前位置:

當前位置:工程類專用車市場銷量增速與國內固定資產投資增速呈正相關關系,自進入2017年以來,國家與地方政府加大對基礎設施建設的投資力度,各項基建工程陸續開工,利好工程車市場發展,尤其是土建工程車、道路工程車等市場。前三季度銷售6.1萬輛,同比增長80.8%,恢復增長較快。

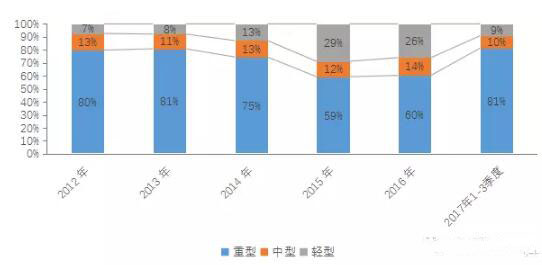

從車型結構看,由于重型工程車承載能力強,運輸效率高,國內工程車目前以短途超重載運輸為主,所以工程類專用車以重型車為主,2016年占比60%,前三季度升至81%。

前三季度工程車市場月度銷量

2012~2017年我國工程類專用車平臺需求結構變化

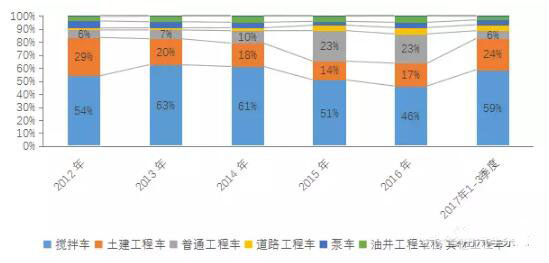

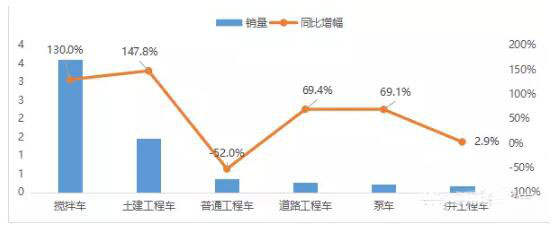

從工程車細分市場銷量表現來看,工程車市場主銷攪拌車,前三季度市場比重達59%,累計銷售3.6萬輛,同比增長130.0%。此外,土建工程車、道路工程車和泵車也有較大幅度的增長。

由于市場現狀保有規模大,車輛閑置率高,隨著基建工程項目增多,2016年攪拌車以消耗庫存為主,提升車輛使用率,攪拌車在2016年新車需求出現下滑,2017年伴隨各地基建項目的不斷開工和推進,攪拌車市場需求回暖,銷量持續走高。另一方面,城鎮化的快速發展也為工程車帶來了一定的發展機遇,

道路鋪設,電網改造、升級等,促進了道路工程車和泵車的市場需求。

2012年~2017年9月工程車市場結構

前三季度工程車各細分市場表現

從工程車市場企業競爭格局來看,工程車銷量TOP10企業市場集中度為62.2%,相較于2016年同期提升了20.2個百分點,企業集中度更高。

數據統計顯示,前三季度共有269家企業實現銷售,其中銷量超過5000輛的有3家,銷量1000~5000輛的企業有13家,銷量500~1000輛的共計5家,而銷量不足50臺的則多達192家,占比高達71%。徐州工程機械集團有限公司以6654輛的銷量、10.8%的市場份額位居榜首。銷量TOP10企業中,全部實現同比增長,其中三一汽車制造有限公司、唐山亞特專用汽車有限公司、唐山唐鴻重工專用汽車有限公司和洛陽中集凌宇汽車有限公司的同比增幅均超過200%,且增幅均受攪拌車銷量大幅增長拉動。

黃總

黃總